Paypal, GooglePay, ApplePay, Bizzum… Hoy en día podemos pagar cualquier producto desde alguna de estas plataformas. Pero antes, en 2007, cuando aún no habían surgido los smartphones ni la banca online, nació M-Pesa en Kenia.

El nacimiento de M-Pesa

La idea principal de M-Pesa fue cubrir un nicho del mercado bancario de economías emergentes como Kenia. Allí, la banca tradicional tenía problemas para hacer llegar efectivo a zonas rurales; las sucursales y los cajeros escaseaban entre la población por su alto coste de mantenimiento, lo que repercutía en los usuarios que debían pagar altos precios para hacer y recibir transferencias, así como sacar dinero. Si bien la banca tradicional solo era una opción para el 18% de la población, a partir de 2006, Kenia experimentó un aumento sin precedentes en el uso de teléfonos móviles, y dos de cada tres keniatas poseían o tenían acceso a uno. Esto suponía una oportunidad para conectar a millones de keniatas con servicios financieros a través de sus móviles.

La compañía telefónica móvil Safaricom se unió con una institución local de microfinanzas (MFI) y el Banco Comercial de África (CBA) para crear M-Pesa. El principal propósito con que se creó fue proporcionar transferencias baratas y accesibles de la ciudad a zonas rurales entre familiares y amigos, y así lo publicitó M-Pesa en su primer anuncio, con el slogan “Envía dinero a casa”. Para conseguirlo, Safaricom instituyó sus tiendas de telefonía como agentes bancarios que expenderían el dinero. Estas se encontraban mucho mejor distribuidas por el país que las sucursales bancarias, y por tanto la gente no tendría problema para acceder a ellas.

Pero, ¿cómo funciona?

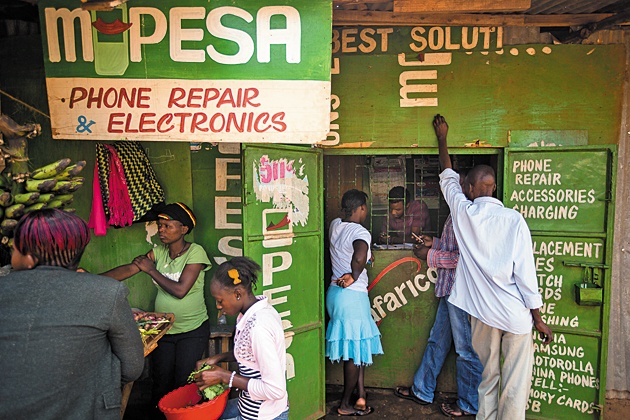

Una de las características que influyeron en la popularidad de M-Pesa fue su simplicidad. Sin necesidad de un smartphone o una cuenta bancaria, cualquiera podría enviar y recibir dinero. Los clientes solo tienen que visitar alguna de las tiendas de M-Pesa y con su identificación, el agente expide una tarjeta SIM incluida en la app. Esta se programa en el móvil y lo conecta con una cuenta de dinero electrónico. Los clientes pueden transferir dinero a través de un SMS, introduciendo en el mensaje su PIN personal, el número de teléfono del destinatario y la cantidad que quieran enviar. El beneficiario recibirá un SMS de confirmación y podrá ir a cualquiera de las tiendas M-Pesa a extraer el efectivo.

Las transferencias no solo son posibles entre particulares, sino que numerosas compañías y entidades ya aceptan el pago por M-Pesa en Kenia. Ahora la población puede pagar la luz, el agua, el alquiler, comprar en tiendas y restaurantes, todo a través de esta plataforma. Además, M-Pesa proporciona otro nivel de seguridad por el uso de PIN para la transferencia, pues en caso de pérdida o robo del móvil, el dinero quedaría seguro en la cuenta electrónica hasta que el usuario pueda volver a acceder con una nueva tarjeta SIM.

Puntos fuertes

Los beneficios de M-Pesa son numerosos. Primero, ha proporcionado la inclusión de personas sin acceso a servicios financieros y con dificultades para obtener dinero y productos. Hoy en día, no se centra solo en transferencias, sino que también ofrece paquetes de seguros y préstamos a empresas y particulares, mucho más accesibles y baratos que los de las bancas tradicionales.

En segundo lugar, ha aumentado la competencia en la banca. M-Pesa no solo se ha expandido a otros países del este de África, sino que los bancos han tenido que reinventarse para ofrecer apps similares que puedan hacerle competencia (sin mucho éxito aun). Ha impulsado al mercado bancario africano a reinventarse, hacer sus productos más novedosos y bajar sus tarifas para atraer a nuevos clientes.

Tercero, M-Pesa es un gran instrumento para el desarrollo de comunidades en África y la disminución de la pobreza. Su bajo coste en las transferencias, y su multitud de utilidades por y para pequeños empresarios y tiendas, han aumentado el poder adquisitivo en los hogares keniatas. Además, favorece programas de desarrollo y ayuda como GiveDirectly, que transfiere una renta mínima a beneficiarios a través de M-PESA (aún en estado piloto).

Cuarto, y último, M-Pesa ha demostrado ser beneficioso para disminuir los índices de corrupción. En un experimento llevado a cabo en Afganistán con una filial de M-Pesa, M-Paisa, la policía de Kabul pagó durante cinco meses los sueldos de sus trabajadores a través de la aplicación. Antes de la introducción de M-Paisa, los trabajadores recibían su sueldo en efectivo. Una vez puesto en marcha, los participantes cobraron a través de la aplicación y lo que pensaron que había sido un aumento, en realidad era su sueldo real. Hasta entonces, sus jefes habían estado robando parte de sus salarios. Resultó que aplicaciones como M-Pesa harían más visibles movimientos fraudulentos de dinero, puesto que quedarían registrados, lo que frenaría posibles malversaciones.

Potencial para la Agenda 2063

El objetivo 9 de la Agenda 2063 de la Unión Africana establece la creación de instituciones financieras y monetarias funcionales en el continente. M-Pesa supone un avance en este aspecto. En respuesta al problema de conexión entre las urbes y las zonas rurales, la banca móvil puede ser aplicada a múltiples casos africanos: países de interior y exterior, con poblaciones más o menos empobrecidas. M-Pesa se ha impuesto como un grande de la banca no solo en Kenia, sino también en Uganda, Tanzania, Ruanda y Afganistán. Además, ha conseguido importantes afiliaciones con compañías, como la reciente con VISA. Esto aumentará las compras de los africanos, tanto de forma física como online, e impulsará el mercado para que nuevas marcas se vean atraídas a invertir en el continente.

M-Pesa ha traído la estabilidad a muchas familias, que pueden pagar servicios esenciales como el agua o la luz fácilmente, sin verse afectados por costosas tasas de transferencias, y que pueden considerar invertir en la creación de sus propios negocios, y con ello impulsar la economía nacional.

Con independencia de todos los beneficios de la banca móvil para la Agenda 2063, se debería incluir también a la banca tradicional en este movimiento como aliado. Hoy en día, la banca móvil representa la sexta fuerza económica de África y supone 3.5% del PIB del continente. Por tanto, no se puede minimizar la importancia de este sector. M-Pesa y otras apps (como Paga, en Nigeria y Etiopía) no deben ser una alternativa, sino trabajar a la par con la banca tradicional, que almacena las arcas nacionales y sirve como indicador de sus economías.

Fuentes bibliográficas:

Bright, J., (30 de Abril de 2020). Visa and Kenya’s Safaricom partner on M-Pesa, payments and tech. New Jersey: Techcrunch. Recuperado de: https://techcrunch.com/2020/04/30/visa-and-kenyas-safaricom-partner-on-m-pesa-payments-and-tech/

N/A. (12 de Octubre de 2010). M-Paisa: Ending Afghan Corruption, one Text at a Time. New Jersey: Techcrunch. Recuperado de: https://techcrunch.com/2010/10/17/m-paisa-ending-afghan-corruption-one-text-at-a-time/

Spillane, C. (14 de Junio 14 de 2013). Banks and Phone Companies Vie for South Africa’s Hidden Cash. New York: Bloomberg. Recuperado de: https://www.bloomberg.com/news/articles/2013-06-13/banks-and-phone-companies-vie-for-south-africas-hidden-cash

Para seguir leyendo:

Banerjee, A., Faye, M., Krueger, A, Niehaus, P. & Suri, T., (Septiembre, 2020). The Effects of a Universal Basic Income During the COVID-19 Pandemic in Kenya. Policy Brief. Washington: IPA. Recuperado de: https://www.poverty-action.org/study/effects-universal-basic-income-during-covid-19-pandemic-kenya

Bateman, M., Duvendack, M. & Loubere, N., (29 de Octubre de 2019). Kenya’s Mobile Revolution. Africa Is A Country. Recuperado de: https://africasacountry.com/2019/10/kenyas-mobile-money-revolution

Melamed, C., (22 de Junio de 2011). Is the ‘mobile phone revolution’ in Africa really for everybody?. Global Dashboard. Recuperado de: https://www.globaldashboard.org/2011/06/22/is-the-mobile-phone-revolution-in-africa-really-for-everybody/

O’Grady, V., (17 de Noviembre de 2020). Prospects of continued free M-Pesa transactions worries Safaricom. DevelopingTelecoms. Recuperado de: https://www.developingtelecoms.com/telecom-technology/mobile-financial-services/10296-prospect-of-continued-free-m-pesa-transactions-worries-safaricom.html